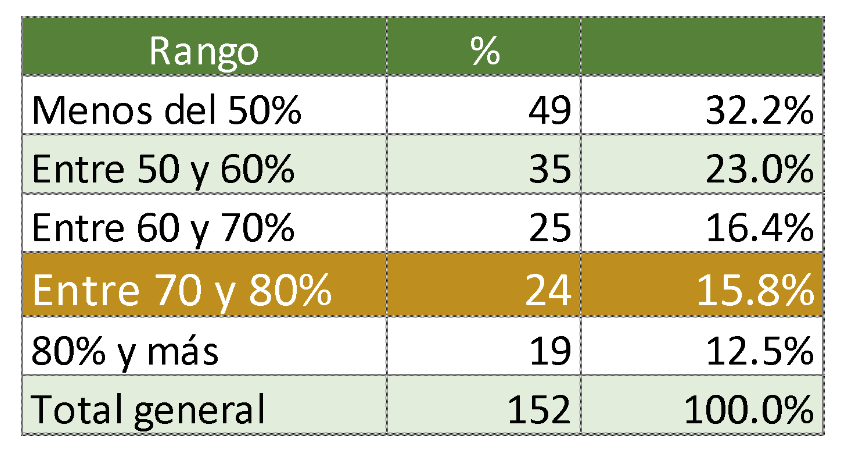

En México uno de los indicadores que la Comisión Nacional Bancaria y de Valores (Superintendencia) le ha dado la categoría de relevante es el indicador de Crédito Neto, el cual es el resultado de dividir el total de cartera de crédito entre el activo total, de acuerdo a la normatividad mexicana dicho índice debe permanecer entre el 70% y 80%.

Sin duda alguna es uno de los indicadores con más dificultad para cumplir, pues un alto porcentaje de cooperativas mexicanas están debajo del índice establecido, lo cual se debe no necesariamente a que los mexicanos no necesiten financiamiento, sino principalmente a la ausencia de productos innovadores y la escasa implementación de técnica efectivas de venta de servicios financieros.

De diciembre 2022 a diciembre 2023, este indicador a nivel consolidado pasó del 56.6% al 58.4%, porcentualmente podría parecer un bajo incremento de apenas del 1.8%, sin embargo, ese “pequeño” porcentaje significa más de4 mil 560 millones de pesos mexicanos (260 millones de dólares aproximadamente).

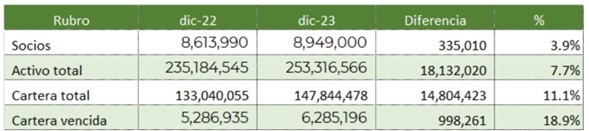

En el periodo referido las cooperativas mexicanas crecieron el 3.9% en asociados, el 7.7% en Activo Total y el 11.1% en cartera total y para tener una idea más detallada la cartera vencida creció el 18.9%.

Es decir, el incremento en crédito neto tiene un alto potencial para entidades que innoven y cambien sus paradigmas.

La información que aquí se presenta tiene como fuente el portafolio de información de la CNBV.

Con la información disponible realicé un análisis detallado, incluso a nivel de SOCAP, analizando la información anual desde 2017. Si su cooperativa lo requiere con gusto le enviaré el detalle de su información. También realicé un estudio similar a nivel de SOFIPOS.

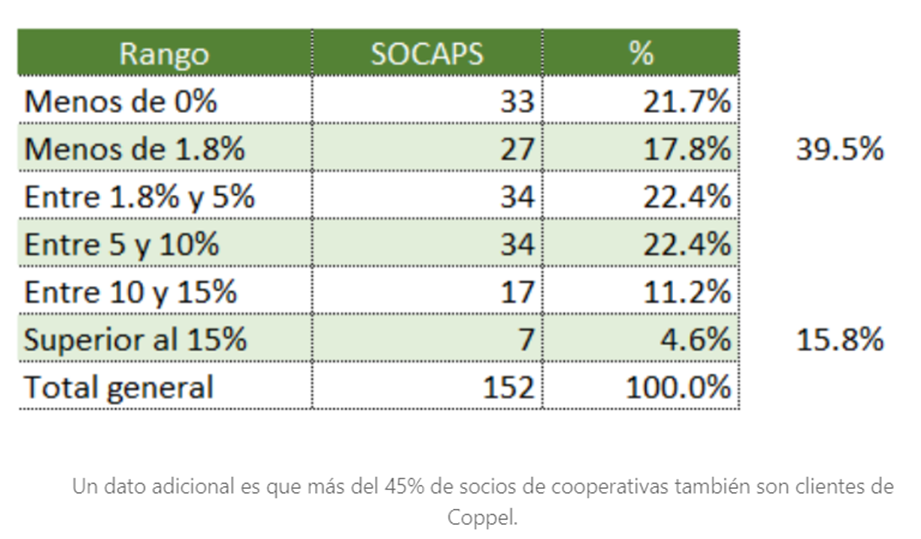

De un universo de 152 cooperativas el 39.5% tuvieron un crecimiento inferior al promedio del sector (1.8%), incluso 33 cooperativas decrecieron su crédito neto durante el periodo analizado.

Solo una cooperativa tuvo un crecimiento superior al 30%.

En México, prácticamente solo el 15.8% del total de cooperativas cumple con los estándares establecidos por la CNBV, en tanto que el 32.2% no llega siquiera al 50%, en tanto que el 12.5% excede el parámetro.

Tanto SOCAPs como SOFIPOs tienen una enorme oportunidad si la saben aprovechar.

En el diagnóstico completo por cooperativa se analizan todos los indicadores establecidos por la CNBV y está a disposición de su cooperativa.

Recomendaciones generales

- Innovar en productos de crédito

- Establecer planes de fidelización

- Conquistar nuevos mercados

- Ser más eficientes en los procesos.

-

integrar áreas especializadas para dar financiamiento (agropecuarias por ejemplo), lo cual incluye estudios de mercado, procesos, personal, alianzas estratégicas (redes de valor), fondeos y demás.

Si quiere profundizar en este tema o tener un análisis más profundo de su cooperativa, envíenos un mensaje por WhatsApp, además si considera que este artículo impacta positivamente en el sector de cooperativas de ahorro y préstamo le invito a compartir en sus redes sociales.